: Procedimiento")

La GRE es un documento que se utiliza para sustentar el traslado de las mercancías desde un lugar hacia otro, como almacén, depósitos y establecimientos. Asimismo, contará con un código QR con el que se podrá sustentar el traslado de los bienes, no siendo necesaria su impresión, según la SUNAT.

En este blog te detallamos las preguntas más frecuentes con su respuesta; en materia de guías de remisión de remitente

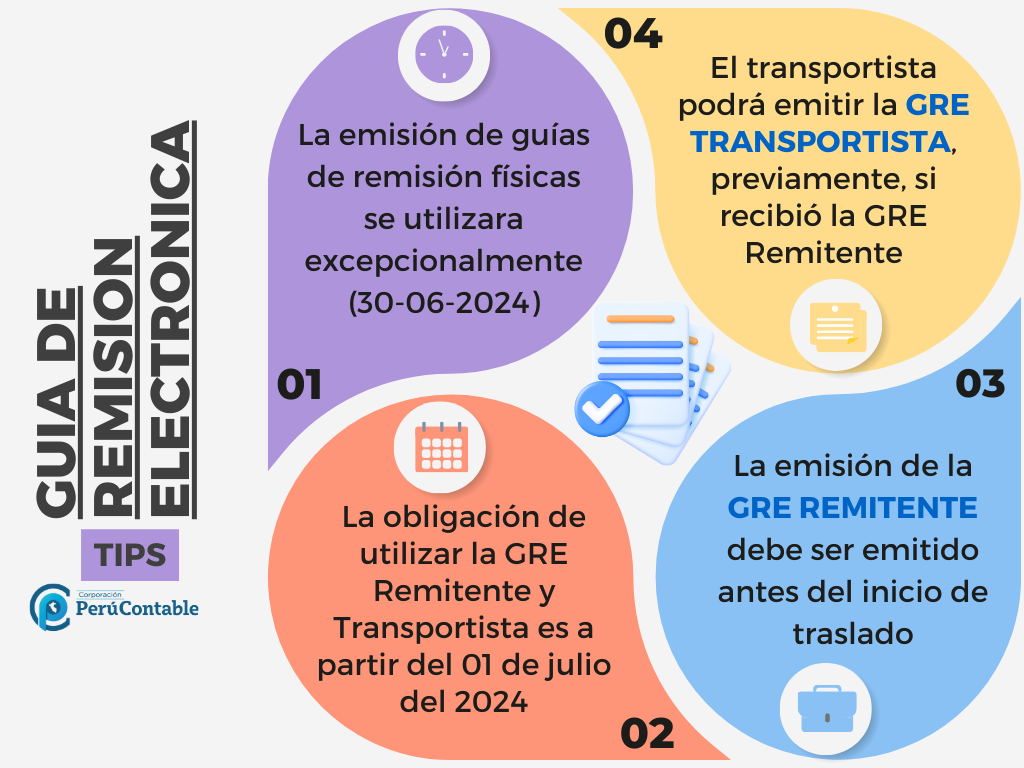

¿Solo si el transportista recibe una guía de remisión electrónica remitente podrá emitir la guía de remisión electrónica transportista?

Sí, el transportista solo puede emitir la guía de remisión electrónica transportista, si, previamente, recibió la guía remisión electrónica remitente, salvo que el remitente no esté obligado a ello.

¿Se pueden emitir guías de remisión físicas?

Durante la etapa como emisor voluntario, puede seguir utilizando guías de remisión físicas hasta la fecha que cumpla las condiciones para ser considerado sujeto obligado a emitir la GRE, de acuerdo a la Resolución de Superintendencia N° 123-2022/SUNAT.

En la modalidad de transporte privado, ¿en qué momento se deberá emitir la guía de remisión electrónica-remitente?

La guía de remisión electrónica-remitente deberá emitirse antes del inicio del traslado. Esta se enviara por el sistema al destinatario de los bienes en la oportunidad de la emisión.

En la modalidad de transporte público, ¿en qué momento se deberá emitir la guía de remisión?

La guía de remisión electrónica remitente se emitirá antes de la entrega de los bienes al transportista.

Asimismo, la guía de remisión electrónica transportista debe ser emitida con posteridad a la guía de remisión electrónica-remitente y antes del inicio del traslado de los bienes.

¿Cuáles son los supuestos por los cuales el contribuyente puede emitir Guía de Remisión emitida en Contingencia?

Si el contribuyente por causa de su domicilio fiscal y/o establecimiento anexo, se encuentre ubicado en una zona geográfica con baja o nula conexión a internet, podrán emitir la Guía de Remisión en Contingencia. Tener presente que esta guía debe llevar la leyenda “Guía de remisión remitente emitida en contingencia”.

¿De qué forma se sustenta el traslado ante la SUNAT?

El remitente (transporte privado) y el transportista (transporte público) que puedan o deban sustentar el traslado de los bienes con la guía de remisión electrónica y/o factura electrónica lo harán, si fueron entregadas mediante medios electrónicos, facilitando a la SUNAT, en el trayecto o culminado este, lo siguiente:

• En modalidad de transporte privado y en la modalidad de transporte público, cuando el remitente es el único obligado a emitir el documento que sustenta el traslado: el número de RUC del remitente y la serie y número de dicho documento.

• En la modalidad de transporte público, cuando el transportista está obligado a emitir la guía remisión electrónica-transportista: su número de RUC y la serie y número de esa guía de remisión electrónica o la factura electrónica-transportista, según sea el caso, aun cuando el remitente también haya emitido otro documento para sustentar el traslado.

Te recomendamos:

- Programa de Especialización en Asistente Contable

- Diplomado en Contabilidad Integral

- Ser parte de Perucontable Premium y obtener múltiples beneficios

Te recomendamos:

- Diplomado en Contabilidad para No Contadores

- Adquiere el Sistema contable «Contaexcel»

- Programa de especialización en asistente contable

Macros de PeruContable que puedes descargar

- MACRO EXCEL: APLICATIVO CONSULTA DNI SIN CAPTCHA

- APLICATIVO MACRO – IMPORTACION AL AFP.NET DE FORMA MASIVA

- REGISTRO DE COMPRAS GRATUITO (PERUCONTABLE)

¿Qué te pareció este blog? Te leemos.

PROGRAMA DE ESPECIALIZACION LEGISLACIÓN LABORAL Y GESTION DE PLANILLAS.

Fecha: 20 de Julio hasta el 07 de Setiembre

Horario: 2:30 p.m. – 6:30 p.m.

Frecuencia: Cada Sábado

Duración: 8 sesiones, 8 módulos, 2 meses.