: Procedimiento")

La Superintendencia Nacional de Administración Tributaria (Sunat) inició una campaña dirigida a los contribuyentes que declaran que su domicilio fiscal es alquilado. Con el fin de que los contribuyentes que han registrado un domicilio fiscal en condición de alquiler proporcionen la documentación que respalde dicha afirmación para asegurar que los arrendadores cumplan con el pago del Impuesto a la Renta (IR) generado por estos alquileres. Conoce en esta nota cuales son los gastos a deducir por arrendamiento.

Documentación que proporcionan los arrendadores:

- La documentación solicitada por la Sunat incluye el contrato de alquiler

- Los comprobantes de pago por estos arrendamientos

- Las constancias de pago

Verificación de domicilios fiscales

La campaña no constituye el inicio de un procedimiento de fiscalización para la verificación del cumplimiento de las obligaciones tributarias de los contribuyentes que pagan alquileres. En realidad, la obligación del pago del IR por las rentas generadas del arrendamiento recae sobre el arrendador, es decir, la persona que alquila el inmueble al contribuyente.

La verificación de estos arrendamientos por parte de la administración tributaria se basa en dos fuentes principales:

- La declaración en la ficha RUC (Registro Único de Contribuyentes) de que el domicilio fiscal es alquilado

- Los gastos declarados por el contribuyente por concepto de pago de arrendamiento.

Aunque esta última no está explícitamente mencionada en la carta de Sunat, es una herramienta plausible para detectar la existencia de un arrendamiento.

Es importante destacar que, aunque esta notificación no implica el inicio de un procedimiento de fiscalización, la información presentada en respuesta a esta carta debe ser precisa y completa. La documentación proporcionada será utilizada para efectos de deducción del gasto incurrido en estos arrendamientos, por lo que es crucial que los contratos de arrendamiento estén legalizados, que existan recibos de arrendamiento y que los pagos estén bancarizados.

¿Por qué llegar al arrendador a través del inquilino?

Michael Morales, socio del estudio Olaechea, explicó que al dirigirse a los arrendatarios, Sunat busca identificar a los arrendadores que no han cumplido con sus obligaciones fiscales. Resaltó que la administración tributaria exige que todos los contribuyentes registren su domicilio fiscal en el RUC, especificando si se trata de una propiedad propia o alquilada.

Las cartas están siendo enviadas a aquellos que han declarado su domicilio fiscal como alquilado, solicitándoles una serie de documentos e información para verificar la veracidad de su declaración.

Señaló que, entre los documentos solicitados se incluyen el contrato de arrendamiento con fecha cierta, lo que implica que debe estar notarialmente legalizado. Además, se pide a los arrendatarios que proporcionen los formularios de pago del impuesto a la renta correspondientes y cualquier otra documentación que acredite el motivo de su ocupación del inmueble.

Sunat también solicita detalles específicos del arrendador, como su:

- Nombre

- Razón social

- Tipo

- Número de documento

- Fecha del contrato

- Moneda e importe del alquiler

- La forma de pago utilizada.

Morales afirmó que la principal motivación de Sunat es aumentar la recaudación de rentas provenientes de arrendamientos, un área con alto nivel de evasión tributaria. Al dirigirse a los arrendatarios, se busca identificar a los arrendadores que no han cumplido con sus obligaciones fiscales.

Este enfoque dual permite a la administración tributaria no solo recaudar impuestos atrasados, sino también verificar que los gastos declarados por los arrendatarios sean legítimos.

Deducción de gastos de arrendamiento

Morales destacó que para que un arrendatario pueda deducir el gasto de arrendamiento, es esencial que el contrato de arrendamiento tenga fecha cierta, es decir, que esté legalizado notarialmente.

Además, el arrendador debe emitir el formulario 1683, que es el documento que sustenta el pago del IR por el arrendamiento. Este formulario actúa como una especie de factura que valida el gasto de arrendamiento para el arrendatario.

El especialista subrayó que los gastos de arrendamiento deben estar debidamente registrados en la contabilidad del arrendatario, incluyendo la anotación de los pagos de alquiler en los asientos contables correspondientes. La contabilidad electrónica, accesible a Sunat, debe reflejar estos gastos para que sean considerados deducibles. Idealmente, los pagos de arrendamiento deben realizarse de manera bancarizada (transferencias, depósitos), lo que permite a Sunat rastrear estos movimientos a través del ITF (Impuesto a las Transacciones Financieras).

“En muchos casos, los recibos de servicios (agua, luz) pueden estar a nombre del arrendador. Sin embargo, el arrendatario puede deducir estos gastos si el contrato de arrendamiento especifica claramente que estos servicios son pagados por el arrendatario y el contrato cumple con los requisitos de legalización notarial” dijo.

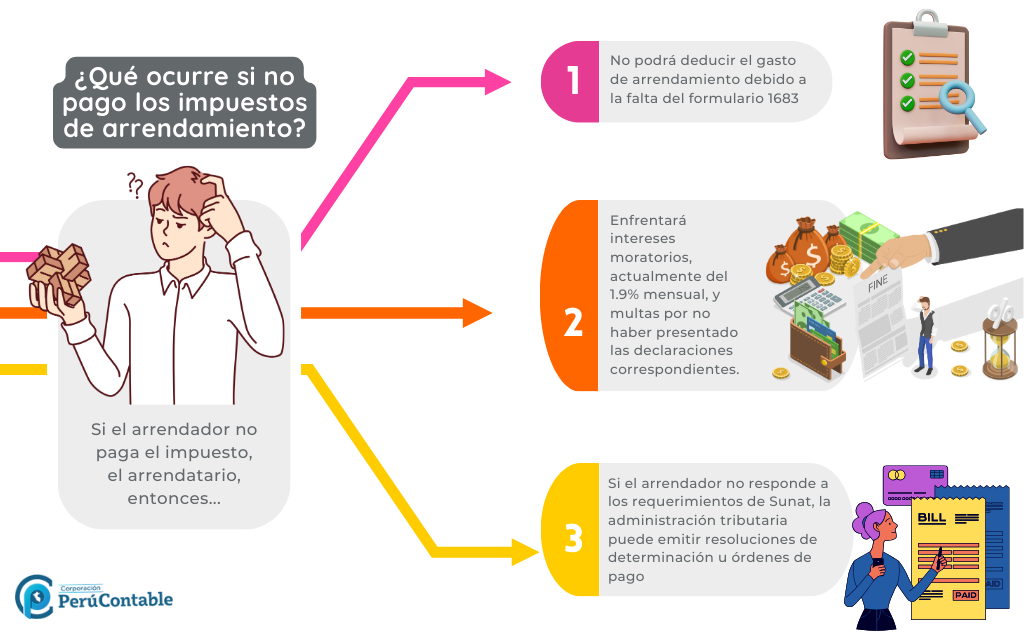

¿Qué ocurre si no pago los impuestos de arrendamiento?

Morales comentó que la omisión en el pago de impuestos por parte del arrendador tiene consecuencias tanto para él como para el arrendatario.

Si el arrendador no paga el impuesto, el arrendatario no podrá deducir el gasto de arrendamiento debido a la falta del formulario 1683. Además, el arrendador enfrentará intereses moratorios, actualmente del 1.9% mensual, y multas por no haber presentado las declaraciones correspondientes.

Concluyó explicando que en casos extremos, si el arrendador no responde a los requerimientos de Sunat, la administración tributaria puede emitir resoluciones de determinación u órdenes de pago, lo que eventualmente podría llevar al embargo de cuentas bancarias. Este proceso incluye notificaciones y la oportunidad para que el arrendador efectúe sus descargos antes de que se apliquen medidas coercitivas.

Fuente: Gestión.pe

Te recomendamos:

- Programa de Especialización en Asistente Contable

- Diplomado en Contabilidad Integral

- Ser parte de Perucontable Premium y obtener múltiples beneficios

¿Qué le pareció nuestro artículo? Coméntanos.

PROGRAMA DE ESPECIALIZACION LEGISLACIÓN LABORAL Y GESTION DE PLANILLAS.

Fecha: 20 de Julio hasta el 07 de Setiembre

Horario: 2:30 p.m. – 6:30 p.m.

Frecuencia: Cada Sábado

Duración: 8 sesiones, 8 módulos, 2 meses.