NIIF 15 Ingresos de actividades ordinarias procedentes de contratos con clientes

La empresa Angelito el 15-11-17 recibe un pedido de compra de un cliente con los siguientes datos:

- Una maquinaria la cual debe ser instalada y probada en su nueva planta

- Doce servicios mensuales de mantenimiento preventivo

- Un servicio de mantenimiento general al finalizar al primer año

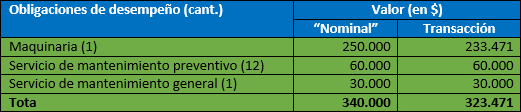

- El monto total del pedido de compra asciende a $ 340.000.

Adicionalmente, de la empresa Angelito se tiene la siguiente información:

- El precio de la maquinaria para esta operación fue determinado en $ 250.000.

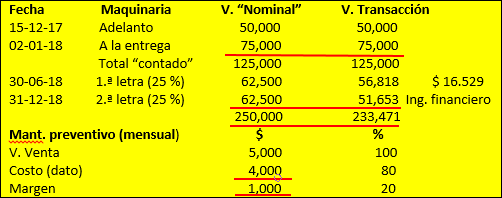

- La maquinaria será pagada así: 20 % como adelanto a otorgar el 15-12-17, un 30 % al momento de haberse instalado la maquinaria y la diferencia en dos letras del mismo valor con vencimientos el 30-06-18 y 31-12-18, respectivamente.

- La maquinaria fue instalada a satisfacción del cliente el 02-01-18.

- El costo del mantenimiento preventivo que será prestado el último día hábil de cada mes durante un año se ha estimado en $ 4.000, siendo el margen habitual del 20 %.

- El mantenimiento general se realizará en la última semana del año 2018.

- Los servicios de mantenimientos son facturados al día siguiente de ser prestados y pagados a los 7 días.

- En el mercado, la tasa de descuento de letras es de 10 % semestral.

Se solicita

En caso de que, de acuerdo con la NIIF 15, exista un contrato con el cliente, determinar lo siguiente:

- ¿Cuáles son las obligaciones de desempeño?

- ¿Cuál es el valor del contrato (transacción) y de cada una de las obligaciones de desempeño?

- ¿En qué momento debe reconocerse el ingreso relacionado con cada obligación de desempeño?

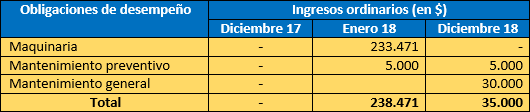

- El valor de los ingresos por actividades ordinarias a reconocer los siguientes meses:

– Diciembre del 2017

– Enero del 2018

– Diciembre del 2018

- El valor total de los abonos realizados durante el año 2018 a las cuentas de resultados por el pedido de compra emitido por el cliente

Solución

Obligaciones de desempeño y valor del contrato (transacción) y de las obligaciones de desempeño.

{kind=link}

Obligaciones de desempeño y valor del contrato (transacción) y de las obligaciones de desempeño

{kind=link}

Reconocimiento de ingresos

- Maquinaria al ser instalada y probada (02-01-18)

- Servicios mensuales de mantenimiento preventivo al ser prestado el servicio (último día hábil del mes)

- Servicio de mantenimiento general al finalizar al primer año al ser prestado el servicio (última semana de diciembre del 2018)

{kind=link}

Reconocimiento de ingresos

{kind=link}

Los costos se deben reconocer en resultado al momento que se reconocen los ingresos (maquinaria/servicios) o se devengan (intereses).

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo